L’auto-entrepreneur ACRE (Aide aux Créateurs et Repreneurs d’Entreprise) désigne ce dispositif d’allègement partiel des cotisations sociales, pensé pour stimuler l’élan entrepreneurial.

Autrefois baptisée « ACCRE », cette aide offre à certains auto-entrepreneurs un vrai coup de pouce financier durant leurs quatre premiers trimestres civils d’activité.

Depuis sa mise en place, l’ACRE a connu une série de réformes, difficile, parfois, de s’y retrouver.

Voici ce que vous devez savoir pour mieux décrypter le fonctionnement de l’ACRE :

- Une définition claire de ce qu’est l’ACRE

- L’impact concret de la réforme de 2020 pour les auto-entrepreneurs lancés en 2018 ou 2019, et pour les micro-entreprises

- Les conditions d’accès à l’ACRE

- Les tarifs ACRE applicables aux indépendants en 2021, et la durée de cette aide

- Les démarches auprès de l’Urssaf pour l’obtenir

En bref : L’ACRE accorde à certains nouveaux indépendants (jeunes, demandeurs d’emploi, bénéficiaires de minima sociaux, etc.) une réduction de 50 % de leurs cotisations sociales pendant les 4 premiers trimestres civils suivant le lancement de leur activité.

Pour en bénéficier dans sa totalité, il faut veiller à ce que le revenu annuel de la micro-entreprise (après abattement) ne dépasse pas le PASS, soit 41 136 € en 2021.

L’auto-entrepreneur ACRE en 2021 : une exonération bien moins généreuse qu’avant

2020 : réforme de l’ACRE, un avantage raboté et un accès restreint

Le 1er janvier 2019, l’ancien dispositif ACCRE a cédé la place à l’ACRE. Initialement, cette aide s’adressait surtout aux jeunes, aux demandeurs d’emploi, et à certains allocataires sociaux. Puis, le dispositif s’est élargi : tout le monde pouvait en profiter.

À ce moment-là, tous les travailleurs indépendants bénéficiaient d’une exonération massive sur trois ans, attribuée sans démarche particulière, de façon automatique.

Ce temps-là est révolu. Le 20 novembre 2019, un décret vient chambouler la donne : refonte totale du système ACRE pour les auto-entrepreneurs, en vigueur au 1er janvier 2020.

Conditions d’accès plus strictes, exonération réduite, démarches renforcées… Les créateurs d’entreprise à partir de cette date font face à une aide nettement moins avantageuse.

Voici les modifications majeures de l’ACRE pour les auto-entrepreneurs ayant débuté après le 1er janvier 2020 :

- La durée : l’exonération partielle des cotisations sociales ne dure plus qu’un an (4 trimestres), contre trois années auparavant

- Le taux d’exonération : désormais plafonné à 50 % (contre 75 % la première année avant réforme)

- Le public concerné : seuls certains profils sont éligibles (demandeurs d’emploi, jeunes, bénéficiaires de minima sociaux…)

- La démarche : l’obtention n’est plus automatique

Officiellement, il s’agissait de limiter les écarts entre indépendants et salariés, mais la réalité est tout aussi budgétaire : le système était jugé trop généreux, il fallait rogner.

Ce tableau synthétise les effets concrets de la réforme ACRE 2020 :

|

Comparatif ACRE auto-entrepreneur 2019 vs. 2020-2021 |

||

|---|---|---|

|

ACRE en 2019 |

ACRE en 2020-2021 |

|

|

Durée |

3 ans (12 trimestres) |

1 an (4 trimestres) |

|

Taux |

75 %, 25 %, 10 % |

50 % |

|

Bénéficiaires |

Tous les auto-entrepreneurs |

Jeunes, chômeurs… |

|

Obtention |

Automatique |

Sur demande |

Précision : l’ACRE ne s’étale pas sur douze mois pleins, mais sur 9 à 12 mois.

En pratique, l’exonération partielle couvre le premier trimestre civil d’activité (0 à 3 mois) et les trois suivants (soit 9 mois).

On entre dans le détail juste après !

Mais avant de s’intéresser aux nouvelles règles pour les auto-entrepreneurs fraîchement lancés, faisons un point rapide sur l’impact de la réforme pour ceux qui se sont installés en 2018 ou 2019.

À lire aussi : Acre 2020 : entrée en vigueur de la réforme, Autoentrepreneur.urssaf.fr

Quels allègements pour les auto-entreprises créées en 2018 ou 2019 ?

Le décret du 20 novembre 2019 institue un régime transitoire pour les auto-entreprises ouvertes avant le 1er janvier 2020.

Pour ces entrepreneurs, la durée de l’ACRE reste inchangée : l’exonération dégressive s’étale toujours sur trois ans.

En revanche, le taux d’exonération baisse pour ceux qui entament la deuxième ou troisième période d’exonération : le niveau de charges sociales grimpe plus vite que prévu.

À noter : le taux ACRE en vigueur au 1er janvier 2020 reste applicable jusqu’à la fin de la période d’exonération.

Cas : création d’entreprise en 2019

À partir de la deuxième année d’ACRE, la réforme s’applique.

Voici le détail :

- 75 % d’exonération la première période (inchangé), jusqu’à la fin du troisième trimestre civil suivant la création (exemple : lancement en août 2019 → exonération jusqu’au 30 juin 2020)

- 25 % d’exonération pour la deuxième période (au lieu de 50 %), soit les quatre trimestres suivants

- 10 % pour la troisième période (au lieu de 25 %), pour les quatre derniers trimestres

Après, ce sont les taux classiques qui s’appliquent.

Tableau récapitulatif des taux de cotisation sociale post-réforme :

|

Création en 2019 : taux de cotisation sociale avec ACRE après la réforme 2020 |

|||

|---|---|---|---|

|

Nature de l’activité |

Deuxième période Exonération 25 % Effet de la réforme |

Effet de la réforme période exonérée à 10 % |

|

|

Achat-revente, restauration, hébergement (BIC) |

3,2 % |

9,6 % |

11,6 % |

|

Services BIC/BNC, activités libérales |

5,5 % |

16,5 % |

19,8 % |

|

Location meublée touristique classée |

1,5 % |

4,5 % |

5,4 % |

Rappel : chaque période correspond à 4 trimestres civils.

Exemple concret

Alexandra a ouvert son activité artisanale en septembre 2019 et profite de l’ACRE.

- Sa première période : septembre 2019 au 30 juin 2020

- Deuxième période : 1er juillet 2020 au 30 juin 2021

- Troisième période : 1er juillet 2021 au 30 juin 2022

Conséquences de la réforme :

- Du 1er janvier au 30 juin 2020 : exonération maintenue à 75 % (taux : 5,5 %)

- Du 1er juillet 2020 au 30 juin 2021 : exonération ramenée à 25 % (taux : 16,5 %)

- Du 1er juillet 2021 au 30 juin 2022 : exonération réduite à 10 % (taux : 19,8 %)

Création d’entreprise en 2018

Ceux qui ont ouvert leur auto-entreprise en 2018 et profité de l’« ACCRE » sont concernés par la réforme à partir de la troisième période d’exonération :

- 75 % d’exonération la première période (4 trimestres)

- 50 % pour la deuxième période (4 trimestres)

- 10 % pour la troisième période (au lieu de 25 %)

Ensuite, retour aux taux de cotisation « classiques ».

Récapitulatif des taux en vigueur :

|

Démarrage en 2018 : taux de cotisation ACRE post-réforme 2020 |

|||

|---|---|---|---|

|

Nature de l’activité |

Exonération 75 % première période |

Deuxième Exonération 50 % période |

Effet de la réforme période exonérée à 10 % |

|

Achat-revente, restauration, hébergement (BIC) |

3,2 % |

6,4 % |

11,6 % |

|

Services BIC/BNC, activités libérales |

5,5 % |

11 % |

19,8 % |

|

Location meublée touristique classée |

1,5 % |

3 % |

5,4 % |

Rappel : chaque période dure 4 trimestres civils.

Exemple

Ludovic a ouvert une auto-entreprise d’achat-revente en novembre 2018, avec ACRE.

- Première période : novembre 2018 à septembre 2019

- Deuxième période : octobre 2019 à septembre 2020

- Troisième période : octobre 2020 à septembre 2021

Après la réforme :

- Du 1er janvier au 30 septembre 2020, exonération maintenue à 50 % (taux : 6,4 %)

- Du 1er octobre 2020 au 30 septembre 2021, exonération ramenée à 10 % (taux : 11,6 %)

À retenir : si votre activité remonte à avant 2018, la réforme ne change rien pour vous.

Qui peut bénéficier de l’ACRE en 2021 ? Trois conditions incontournables

À partir du 1er janvier 2020, les règles d’accès à l’ACRE se sont durcies.

L’ACRE n’est plus un droit ouvert à tous les auto-entrepreneurs : seuls certains profils sont éligibles.

Vous souhaitez vous lancer ? Trois critères sont à cocher pour prétendre à cette exonération :

- Des conditions liées à votre profil personnel et/ou à votre âge

- Des plafonds de revenu

- Ne pas avoir déjà bénéficié de l’ACRE dans les trois années précédentes

Situation ou âge : à qui l’ACRE est-elle réservée ?

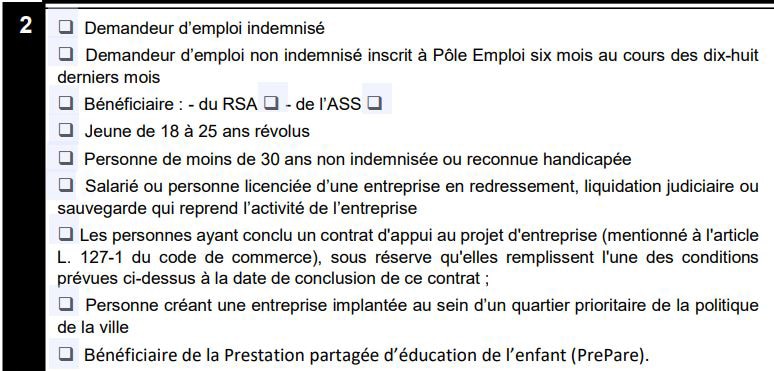

L’ouverture totale de 2019 n’aura pas duré : depuis janvier 2020, les anciennes conditions de statut et d’âge font leur retour, imposées par la loi de finances 2020. L’ACRE cible désormais : jeunes, chômeurs, personnes handicapées, bénéficiaires de minima sociaux…

En clair, l’ACRE est accessible seulement si vous appartenez à une des catégories suivantes :

- Demandeurs d’emploi indemnisés ou potentiellement indemnisables

- Demandeurs d’emploi non indemnisés, inscrits au moins 6 mois sur les 18 derniers

- Jeunes de 18 à 25 ans inclus (ou jusqu’à 29 ans pour les personnes en situation de handicap ou sans antécédent d’activité pour les droits au chômage)

- Bénéficiaires de certains minima sociaux : ASS, RSA, ATA

- Salariés ou licenciés d’une entreprise en difficulté qui reprennent une activité

- Créateurs installés dans un quartier prioritaire de la politique de la ville (QPPV)

- Bénéficiaires d’un contrat d’appui au projet d’entreprise (Cape)

- Bénéficiaires du complément de libre choix d’activité ou de la PreParE

Les auto-entrepreneurs ne sont pas les seuls concernés.

Cette exonération s’étend également :

- Aux entrepreneurs individuels « classiques »

- Aux conjoints collaborateurs d’un travailleur indépendant éligible

- Aux associés/gérants d’EURL, SARL, SAS ou SASU, à condition d’avoir le contrôle effectif de la société

- Aux exploitants agricoles relevant du micro-BA

Pour ces profils, l’ACRE est alors attribuée automatiquement si les critères sont remplis.

Conditions de revenus

Revenus inférieurs au PASS (41 136 € en 2021)

Les auto-entrepreneurs qui dépassent certains revenus sont exclus du dispositif. Pour obtenir l’ACRE, votre revenu annuel d’activité (après abattement) doit rester sous le PASS, soit 41 136 € pour 2021.

Pour mémoire, le revenu correspond au chiffre d’affaires après abattement forfaitaire (34, 50 ou 71 %).

Ce qui donne, en 2021 :

- 141 848 € de CA pour une activité d’achat-revente, restauration ou hébergement

- 82 272 € pour les services BIC, commerciaux, artisanaux

- 62 327 € pour les activités libérales (BNC)

Si votre chiffre d’affaires dépasse le plafond, la réduction de cotisations cesse dès le mois ou trimestre suivant le dépassement.

Vous repassez alors aux taux de droit commun pour la suite.

Le chiffre d’affaires doit aussi respecter les plafonds du régime micro-entreprise

Le statut de micro-entreprise impose ses propres plafonds : si votre chiffre d’affaires les dépasse deux années de suite, vous perdez le statut, et donc l’ACRE. Avec l’ACRE, la règle est plus stricte : le simple dépassement en une année civile suffit à faire tomber l’aide.

Plafonds micro-entreprise en 2021 :

- 176 200 € pour achat-revente, restauration, hébergement

- 72 500 € pour les services et professions libérales

En croisant ces deux limites, on obtient donc :

- 141 848 € de CA/an pour achat-revente, restauration ou hébergement

- 72 500 € de CA/an pour la plupart des prestations de services

- 62 327 € de CA/an pour les professions libérales

Attente de trois ans entre deux ACRE

Impossible de bénéficier de l’ACRE plus d’une fois tous les trois ans. Si vous l’avez déjà obtenue, il faudra patienter trois années pleines avant de redéposer une demande, et créer une nouvelle micro-entreprise.

Donc, si l’aide vous a été accordée ces trois dernières années, il faudra attendre avant de refaire une demande en cas de nouvelle création.

Exemple

Marc a lancé son auto-entreprise le 1er janvier 2018 et profité de l’ACRE (appelée alors ACCRE). La réforme de 2020 ne l’empêche pas d’aller au bout des trois ans, mais il devra ensuite attendre le 1er janvier 2024 pour déposer une nouvelle demande, s’il relance une activité indépendante.

À savoir : Si vous fermez puis rouvrez une auto-entreprise, il faut respecter une année civile pleine d’attente entre les deux démarches. La création doit correspondre à un démarrage réel d’activité : un changement de code, une délocalisation, etc., ne suffisent pas.

Quels sont les taux de cotisation ACRE en 2021 ?

Un vrai coup de pouce pour démarrer

L’ACRE (anciennement ACCRE) reste une aide précieuse à la création d’activité pour certains auto-entrepreneurs, facilitant le lancement grâce à des taux réduits de cotisations sociales sur la première année.

À noter : en tant qu’indépendant, vous déclarez votre chiffre d’affaires chaque mois ou trimestre. Les cotisations sociales sont calculées à un taux fixe selon l’activité. C’est l’un des gros atouts du régime auto-entrepreneur : vous connaissez à l’avance votre niveau de charges.

Taux ACRE auto-entrepreneur 2021 : combien payez-vous vraiment ?

Vous êtes bénéficiaire de l’ACRE et votre activité a démarré après le 1er janvier 2020 ? L’Urssaf applique un taux réduit sur votre chiffre d’affaires : 50 % de réduction sur vos cotisations sociales.

Cette exonération s’applique pendant les quatre premiers trimestres civils (9 à 12 mois). Après, retour aux taux classiques du microsocial simplifié.

Voici les taux 2021 appliqués grâce à l’ACRE :

- 6,4 % du chiffre d’affaires pour la vente, la restauration, l’hébergement

- 11 % du chiffre d’affaires pour les prestations de services artisanales, commerciales et les activités libérales

Puis, les taux « normaux » reprennent :

- 12,8 % pour la vente, la restauration, l’hébergement

- 22 % pour les services et les professions libérales

Résumé en tableau :

|

Taux de cotisations sociales pour auto-entrepreneurs avec ACRE en 2021 |

||

|---|---|---|

|

Nature de l’activité |

Première période (4 premiers trimestres civils) |

Périodes suivantes (taux classiques) |

|

Achat-revente, restauration, hébergement (BIC) |

6,4 % |

12,8 % |

|

Services BIC/BNC, activités libérales |

11 % |

22 % |

|

Location meublée touristique classée |

3 % |

6 % |

À savoir : cette réduction ne s’applique pas en totalité si vos revenus sont compris entre les ¾ du PASS et le PASS (soit entre 30 852 € et 41 136 € en 2021).

Le détail arrive dans la suite…

Durée de l’ACRE : 4 trimestres civils, pas une année pleine

La durée de l’ACRE ne correspond pas strictement à une année : elle est calculée en trimestres civils :

- 1er janvier, 31 mars

- 1er avril, 30 juin

- 1er juillet, 30 septembre

- 1er octobre, 31 décembre

Concrètement :

- L’exonération commence à la création de l’activité (ou peu après si la demande ACRE n’est pas immédiate)

- Elle court jusqu’à la fin du trimestre civil en cours (0 à 3 mois)

- Puis continue sur les trois trimestres civils suivants (9 mois)

Résultat : l’ACRE dure entre 9 et 12 mois.

Deux cas concrets :

- Démarrage le 1er juillet 2021 avec demande immédiate : exonération jusqu’au 30 juin 2022 (12 mois)

- Démarrage le 25 septembre 2021 : exonération jusqu’au 30 juin 2022 (un peu plus de 9 mois, car le trimestre juillet-août-septembre est presque terminé au démarrage)

Optimiser la durée : quand ouvrir sa micro-entreprise ?

Pour profiter au maximum de l’ACRE, mieux vaut s’immatriculer au début d’un trimestre civil :

- Début janvier

- Début avril

- Début juillet

- Début octobre

Vous aurez ainsi 12 mois de cotisations sociales allégées. N’attendez pas pour déposer la demande !

Exonération réduite en cas de revenus élevés

Pour profiter pleinement de l’ACRE, vos revenus doivent rester sous certains plafonds, indexés sur le PASS.

Trois scénarios :

- Exonération totale si revenu < 30 852 € (¾ du PASS en 2021)

- Exonération dégressive si revenu entre 30 852 € et 41 136 €

- Plus d’exonération si revenu > 41 136 €

Pour mémoire, le revenu correspond au chiffre d’affaires après abattement forfaitaire (34, 50 ou 71 %).

Le seuil de 30 852 € correspond à :

- 106 386 € de CA pour l’achat-revente, restauration ou hébergement

- 61 704 € pour les prestations de services BIC

- 46 745 € pour les activités libérales

41 136 € de revenus équivalent à :

- 141 848 € de CA pour l’achat-revente, restauration ou hébergement

- 82 272 € pour les services BIC

- 62 327 € pour les activités libérales

Regardons les trois cas :

Revenus inférieurs à 30 852 €

Vous profitez d’une exonération de 50 % de vos cotisations sociales.

Revenus entre 30 852 € et 41 136 €

L’exonération est alors dégressive, calculée avec la formule officielle (voir décret) :

Montant exonéré = (Cotisations dues pour 30 852 € de revenu / 10 284 €) x (41 136 €, revenu)

Revenus supérieurs à 41 136 €

La réduction s’arrête immédiatement dès franchissement du seuil : retour aux taux de droit commun.

L’ACRE n’allège que les cotisations sociales

L’ACRE ne concerne que les charges sociales. Chaque mois ou trimestre, il faut aussi régler :

- La contribution à la formation professionnelle (CFP) : 0,1 à 0,3 % du CA

- La taxe pour frais de chambre consulaire : 0,007 % à 0,83 % du CA

- Le versement forfaitaire libératoire si vous l’avez choisi : 1 à 2,2 % du CA

Attention : la cotisation foncière des entreprises (CFE) n’est exonérée que la première année d’activité (sauf situations particulières).

À lire aussi : Charges dans les micro-entreprises : un guide complet

Voici les taux globaux de frais pour les 4 premiers trimestres d’activité, selon option VFL ou non :

Sans option VFL

|

Charges sociales auto-entrepreneur 2021, 1ère période avec ACRE (sans option VFL) |

||||

|---|---|---|---|---|

|

Type d’activité |

Cotisations sociales |

CFP |

Frais chambre consulaire |

Total |

|

Vente, hébergement, restauration |

6,4 % |

0,1 % |

0,015 % (0,22 % pour l’achat/revente artisan*) |

6,515 % |

|

Services artisanat |

11 % |

0,3 % |

0,48 %** |

11,78 % |

|

Services commerciaux |

11 % |

0,2 % |

0,044 % |

11,244 % |

|

Professions libérales |

11 % |

0,2 % |

0 % |

11,2 % |

* 0,29 % en Alsace, 0,37 % en Moselle

** 0,65 % en Alsace, 0,83 % en Moselle

Avec option VFL

|

Charges sociales auto-entrepreneur 2021, 1ère période avec ACRE (option VFL) |

|||||

|---|---|---|---|---|---|

|

Type d’activité |

Cotisations sociales |

Versement forfaitaire libératoire (VFL) |

CFP |

Frais chambre consulaire |

Total |

|

Vente, hébergement, restauration |

6,4 % |

1 % |

0,1 % |

0,015 % (0,22 % pour achat/revente artisan*) |

7,515 % |

|

BIC (artisanat) |

11 % |

1,7 % |

0,3 % |

0,48 %** |

13,48 % |

|

Services BNC (commerciaux) |

11 % |

1,7 % |

0,2 % |

0,044 % |

12,944 % |

|

Professions libérales |

11 % |

2,2 % |

0,2 % |

0 % |

13,4 % |

* 0,29 % en Alsace, 0,37 % en Moselle

** 0,65 % en Alsace, 0,83 % en Moselle

ACRE cumulable avec d’autres aides ?

Déjà bénéficiaire d’aides sociales ? Sous conditions, il est possible de cumuler certains droits avec l’ACRE :

Bénéficiaire du RSA

Les trois premiers mois d’activité ne modifient pas le calcul du RSA. Ensuite, il faut déclarer ses revenus aux CAF.

Bénéficiaire de l’ASS

L’ASS peut se poursuivre pendant la première année d’activité indépendante.

Bénéficiaire de l’ATA

Droit maintenu pendant 6 mois après la création de l’auto-entreprise.

Percevoir des allocations chômage

L’ACRE n’a pas d’effet sur le cumul allocation chômage et auto-entreprise. Deux options :

- Continuer à percevoir l’ARE : elle est réduite selon le revenu indépendant

- Demander l’ARCE : 45 % des droits restants, versés en deux fois (au démarrage puis 6 mois après si toujours en activité)

Bénéficiaire de la prime d’activité

La prime d’activité reste accessible aux indépendants selon la composition et les ressources du foyer. Les revenus doivent être déclarés tous les trimestres à la CAF.

Bon à savoir : selon votre situation (RSA, ATA, moins de 26 ans, plus de 50 ans au chômage…), vous pouvez aussi accéder au dispositif NACRE : accompagnement au projet, prêt à taux zéro, suivi personnalisé.

Quelles démarches auprès de l’Urssaf pour demander l’ACRE ?

Depuis 2020, l’ACRE n’est plus accordée d’office

Depuis janvier 2020, il faut impérativement déposer une demande auprès de l’Urssaf :

- Soit lors de la déclaration de début d’activité

- Soit dans les 45 jours suivant la réception de l’accusé de réception

Attention : hors délai, l’accès à l’ACRE est perdu.

Bon à savoir : les auto-entrepreneurs lancés avant 2020 n’ont aucune démarche à effectuer, ils gardent l’avantage, mais avec un taux réduit.

Pour les indépendants hors micro-entreprise, l’ACRE reste automatique.

Formulaire ACRE : comment faire une demande ?

La demande passe par un dossier à envoyer à l’Urssaf, comprenant :

- Le formulaire officiel ACRE (aide à la création ou reprise d’entreprise)

- Une copie de la déclaration d’activité (P0 CMB) ou extrait K

- Un justificatif selon votre situation (voir liste complète ci-dessous)

La liste des justificatifs dépend de votre profil :

- Demandeur d’emploi indemnisé : notification de droits ou dernier paiement ARE

- Demandeur d’emploi indemnisable : lettre de licenciement + 4 dernières fiches de paie

- Demandeur d’emploi non indemnisé (6 mois d’inscription) : attestation d’inscription Pôle Emploi

- Bénéficiaire RSA, ASS, ATA : certificat de la CAF

- 18-25 ans : pièce d’identité

- 26-30 ans non indemnisé : attestation sur l’honneur ou contrat de travail et preuve de rupture

- Handicapé 26-30 ans : justificatif délivré par la CDAPH

- Bénéficiaire Cape : copie du contrat

- Création en quartier prioritaire : justificatif de domicile

- Bénéficiaire PreParE : notification ou dernier paiement

À savoir : inutile d’envoyer des originaux, des photocopies suffisent.

Le dossier est à transmettre via messagerie sur AutoEntrepreneur.urssaf.fr. Remplissez, enregistrez, joignez les pièces, puis envoyez.

Micro-entrepreneur : mode d’emploi pour remplir le Cerfa 13584*02

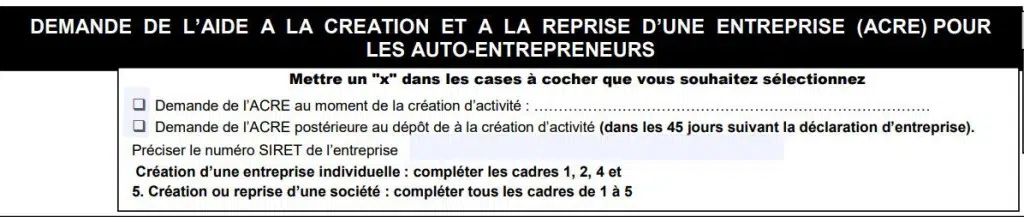

Le formulaire ACRE est simple :

- Indiquez si la demande est faite à la création ou dans les 45 jours

- Ajoutez le numéro SIRET

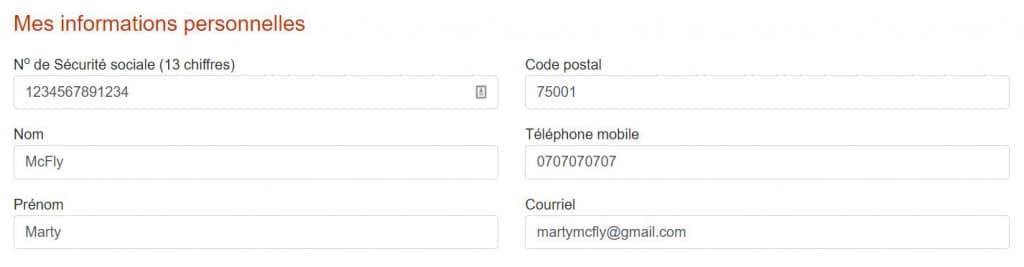

Cadre 1 : vos informations personnelles (nom, prénom, sécu, adresse, etc.)

Cadre 2 : votre catégorie de bénéficiaire (demandeur d’emploi, jeune, etc.)

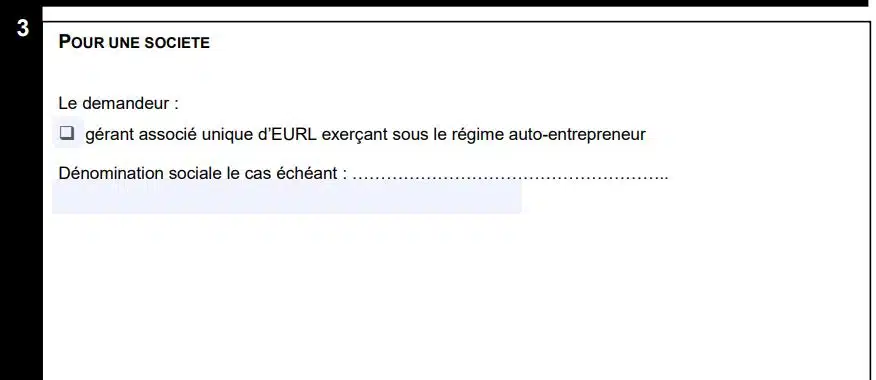

Cadre 3 : réservé aux gérants associés d’EURL au régime auto-entrepreneur.

Cadre 4 : si vous êtes en reprise ou en recherche d’emploi, indiquez vos précédentes activités, la date d’inscription Pôle Emploi, le niveau de formation, et si vous bénéficiez du parcours NACRE.

Dernière étape : datez et signez (cadre 5). Vous attestez ne pas avoir bénéficié de l’ACRE ces trois dernières années.

Le document peut se remplir en ligne. Si la signature électronique vous échappe, imprimez, signez, numérisez.

Envoi du formulaire :

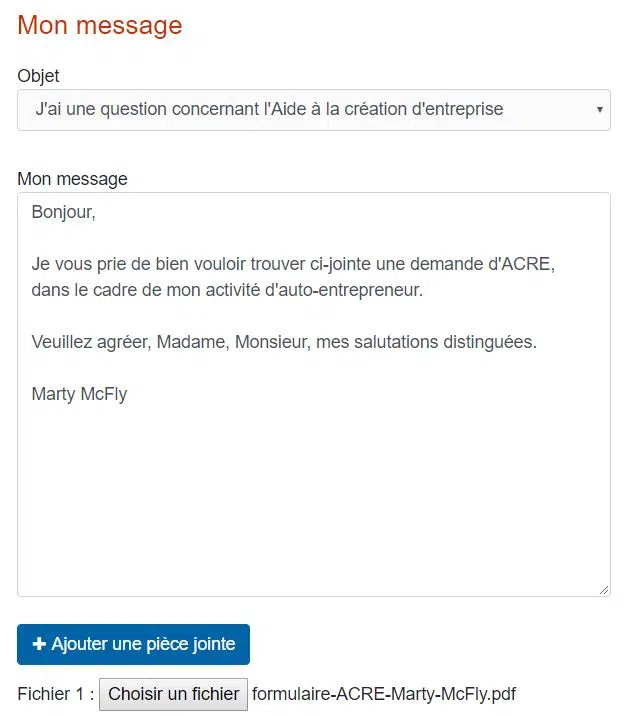

Indiquez vos informations personnelles, sélectionnez « J’ai une question sur l’aide à la création d’une entreprise », rédigez un message succinct, ajoutez le formulaire et les pièces jointes (preuve de création, justificatifs selon situation).

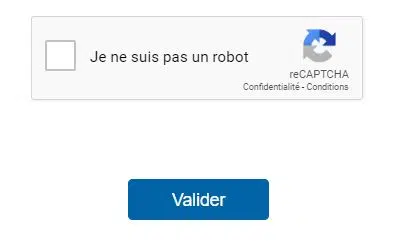

Remplissez le CAPTCHA et validez.

À réception : un accusé d’inscription vous est adressé. Si l’ACRE est accordée, un certificat d’admission suit.

Sans réponse sous un mois, l’acceptation est réputée acquise. Refus ? Il reste possible de contester auprès de la commission de recours amiable.

À lire aussi : Comment puis-je postuler à ACCRE ?, AutoEntrepreneur.urssaf.fr

ACRE en micro-entreprise : vos questions, nos réponses

Vous hésitez sur l’ACRE auto-entrepreneur ou sur la réforme de 2020 ? Voici les réponses aux interrogations les plus courantes :

Questions fréquentes sur l’ACRE 2021

Définition de l’ACRE pour auto-entrepreneur

L’ACRE est une aide ouvrant droit à une réduction de cotisations sociales pour certains auto-entrepreneurs au démarrage. Pendant les quatre premiers trimestres civils, le taux est abaissé de 50 %.

Quelles conditions remplir en 2021 ?

Depuis le 1er janvier 2020, trois conditions :

- Profil (statut ou âge : demandeur d’emploi, jeune, etc.)

- Plafond de revenus à respecter

- Ne pas avoir bénéficié de l’ACRE dans les 3 ans précédant la demande

Comment simuler l’ACRE ?

Calculer l’économie liée à l’ACRE est simple : prenez vos cotisations sociales à taux classique (CA x 12,8 % ou x 22 %), divisez par deux. Exemple : si la charge classique est de 200 €, l’ACRE ramène à 100 €.

Des simulateurs existent pour estimer précisément selon votre activité et votre CA.

Taux ACRE indépendants 2021

Pendant les quatre premiers trimestres civils, les taux sont divisés par deux :

- 6,4 % pour la vente, restauration, hébergement

- 11 % pour les services et libéraux

Puis retour aux taux de référence :

- 12,8 % pour la vente, restauration, hébergement

- 22 % pour les services et libéraux

Quand et comment demander l’ACRE ?

La demande se fait à la création de la micro-entreprise ou dans les 45 jours suivant la déclaration d’activité. Il faut transmettre le dossier complet à l’Urssaf.

Fin d’activité avant la fin de l’ACRE : que se passe-t-il ?

Si l’activité cesse avant la fin des quatre trimestres, l’exonération s’arrête immédiatement. Pour en bénéficier à nouveau, il faudra patienter trois ans et relancer une nouvelle activité.

Exonération en baisse pour les créateurs 2019 ?

Les bénéficiaires actuels gardent l’exonération sur trois ans (12 trimestres civils). Néanmoins, les taux chutent : 25 % pour la deuxième période, 10 % pour la troisième.

Déjà bénéficiaire de l’ACRE : possible d’y avoir droit à nouveau ?

Après la fin du dispositif, il faut attendre trois ans pour redevenir éligible, même pour les non-micro-entrepreneurs.

Questions liées à la réforme ACRE 2020

Début d’activité en 2019, déclaration en 2020 : impact ?

Ce qui compte est la date réelle de début d’activité (formulaire P0 CMB), pas la date de dépôt du dossier. Après le 1er janvier 2020, l’exonération ne dure plus qu’un an.

Pour régulariser, il est possible de demander une correction à l’Urssaf.

Déclaration en 2019, enregistrement en 2020 : quel effet ?

La date de début d’activité indiquée sur le formulaire fait foi. Si elle est en 2019, l’exonération dégressive sur trois ans s’applique.

Les nouveaux auto-entrepreneurs peuvent-ils encore profiter de trois ans d’ACRE ?

Non : à partir du 1er janvier 2020, la durée d’exonération est limitée à quatre trimestres civils.

Questions sur les autres dispositifs d’aide

Différence entre ACCRE, ACRE, ARCE, ARE ?

ACRE : allègement des cotisations sociales pour certains créateurs d’entreprise, sur quatre trimestres civils.

ACCRE : ancien nom de l’ACRE (jusqu’à fin 2018).

L’ARE est une allocation chômage (Pôle Emploi), l’ARCE : avance de 45 % du reliquat de droits chômage pour créateur ou repreneur d’entreprise.

Quelles autres aides à la création pour auto-entrepreneurs ?

Différents dispositifs existent :

- ARCE pour les demandeurs d’emploi indemnisés

- NACRE : accompagnement, prêt à taux zéro

- Prêts d’honneur (ex : réseau Entrepreneur)

- Contrat d’appui au projet d’entreprise (CAPE)

- Et d’autres, selon la situation

Sources et textes de référence

(1) : Décret n° 2019-1215 du 20 novembre 2019, Legifrance

(2) : Article 274 de la loi n° 2019-1479 du 28 décembre 2019, Legifrance

(3) : Article L5141-1 du Code du travail, Legifrance

(4) : Article L161-1-1 du code de la sécurité sociale, Legifrance

(5) : Article 2 du décret n° 2017-301 du 8 mars 2017, Legifrance

(6) : Arrêté du 8 novembre 2007 sur la composition du dossier ACRE, Legifrance

Qu’est-ce que l’ACRE ?, Urssaf.fr

Aide à la création ou à la reprise d’une entreprise (Acre), Service-Public.fr

Des remarques ou des suggestions sur ce contenu dédié à l’ACRE pour micro-entrepreneurs ?

Vous avez encore un doute sur la réforme, les taux, les conditions pour 2021 ?

Partagez vos questions, vos retours ou vos expériences dans la zone de commentaires ci-dessous. Ce sont vos témoignages qui font avancer le débat.